欢迎到访中量工程咨询有限公司pg直营网官网!

-

扫码关注官方微信

扫码关注官方微信 - oa登录

欢迎到访中量工程咨询有限公司pg直营网官网!

发布日期:2023-06-01 阅读量()

编者按

固定资产投资项目节能审查是我国节能管理制度体系的重要组成部分,是提高项目能源利用效率、从源头上减少能源浪费的一项重要制度。近日,为进一步促进固定资产投资项目科学合理利用能源,国家发展改革委近日颁布了新修订的《固定资产投资项目节能审查办法》(国家发展和改革委员会令2023年第2号,以下简称《办法》),自今年6月1日起施行。这是健全节能降碳制度体系、完善能源消耗总量和强度调控的重要举措,将为促进绿色低碳高质量发展提供重要制度保障。

文章结合《固定资产投资项目节能审查办法》,围绕节能报告编制的条件、节能报告编制工作流程、节能报告的重难点及对策等多个维度进行分析梳理,以便各专业人士准确理解和把握内容。本文由中量政府决策与前期咨询事业中心分析撰稿。

zonleon

节能报告的编制及重难点分析

结合《固定资产投资项目节能审查办法》,本文对节能报告编制的条件、节能报告编制工作流程、节能报告的重难点及对策等进行了分析。

引言

能源是人类文明进步的重要物质基础和动力,攸关国计民生和国家安全。当今世界,新冠肺炎疫情影响广泛深远,百年未有之大变局加速演进,新一轮科技革命和产业变革深入发展,全球气候治理呈现新局面,新能源和信息技术紧密融合,生产生活方式加快转向低碳化、智能化,能源体系和发展模式正在进入非化石能源主导的崭新阶段。加快构建现代能源体系是保障国家能源安全,力争如期实现碳达峰、碳中和的内在要求,也是推动实现经济社会高质量发展的重要支撑。

根据《中华人民共和国节约能源法》(简称《节能法》),2010年,国家发展改革委发布了《固定资产投资项目节能评估和审查暂行办法》(国家发展改革委令第6号),正式实施节能审查制度。制度实施以来,在提高新上项目能效水平,控制不合理能源消费,减轻企业用能成本推动节能环保产业发展、促进完成能耗“双控”目标等方面发挥了积极作用。

为全面贯彻党的二十大精神,完善能源消耗总量和强度调控,进一步促进固定资产投资项目科学合理利用能源,近日,国家发展改革委颁布了新修订的《固定资产投资项目节能审查办法》(国家发展和改革委员会令2023年第2号,以下简称《办法》),自2023年6月1日起施行,原《固定资产投资项目节能审查办法》(国家发展和改革委员会令2016年第44号)同时废止。这是健全节能降碳制度体系、完善能源消耗总量和强度调控的重要举措,将为促进绿色低碳高质量发展提供重要制度保障。

为什么需要编制节能报告

节能报告,又称能评、节能专篇或节能评估。是由建设单位进行自查,通过碳排放核查报告等数据结合后,出具能源利用率、降低能耗指标、实施低碳排放等措施而达到一定节能效果的专业性报告。

固定资产投资项目节能报告,则是根据节能法律、法规和标准、规范,对固定资产投资项目用能的科学性、合理性进行分析和评价,提出提高能源利用效率、降低能源消耗的对策和措施,并编制节能报告的行为。

《中华人民共和国节约能源法》第十五条规定:国家实行固定资产投资项目节能评估和审查制度。不符合强制性节能标准的项目,建设单位不得开工建设;已经建成的,不得投入生产、使用。

《固定资产投资项目节能审查办法》(国家发展和改革委员会令2023年第2号)第三条规定:固定资产投资项目节能审查意见是项目开工建设、竣工验收和运营管理的重要依据。政府投资项目,建设单位在报送项目可行性研究报告前,需取得节能审查机关出具的节能审查意见。企业投资项目,建设单位需在开工建设前取得节能审查机关出具的节能审查意见。未按本办法规定进行节能审查,或节能审查未通过的项目,建设单位不得开工建设,已经建成的不得投入生产、使用。

也就是说固定资产投资项目节能审查意见是各级发改委特定项目立项、申报、核准的前置性条件,只有通过节能审查,才能进行后续的报建工作。而节能报告就是固定资产投资项目节能审查的依据。

什么项目需要编制节能报告

《固定资产投资项目节能审查办法》(国家发展和改革委员会令2023年第2号)第九条规定:年综合能源消费量不满1000吨标准煤且年电力消费量不满500万千瓦时的固定资产投资项目,涉及国家秘密的固定资产投资项目以及用能工艺简单、节能潜力小的行业(具体行业目录由国家发展改革委制定公布并适时更新)的固定资产投资项目,可不单独编制节能报告。节能审查机关对项目不再单独进行节能审查,不再出具节能审查意见。

根据2017年国家发改委发布《不单独进行节能审查的行业目录》,对于本目录中的项目,建设单位可不编制单独的节能报告,可在项目可行性研究报告或项目申请报告中对项目能源利用情况、节能措施情况和能效水平进行分析。不单独进行节能审查的行业目录包括风电站、光伏电站(光热)、生物质能、地热能、核电站、水电站、抽水蓄能电站、电网工程、输油管网、输气管网、水利、铁路(含独立铁路桥梁、隧道)、公路、城市道路、内河航运、信息(通信)网络(不含数据中心)、电子政务、卫星地面系统。

换句话说除了上述情况的项目外其余项目都需要编制节能报告进行节能审查。

编制节能报告工作流程

节能报告编制工作一般分为四个阶段,即组建团队、收集材料、编写报告和修订完善。具体如下:

组建团队。报告编制机构应根据项目特点,组建符合节能报告所需各专业要求的工作团队。报告编制期间,工作团队应保持人员稳定。

收集材料。主要工作包括收集项目有关材料,赴项目现场进行调研,制定编写方案等。本阶段应重点了解项目所在地有关情况、项目建设方案及实际工作进展,收集和掌握项目节能报告分析评价必要的基础数据和基本参数等。

编写报告。主要工作包括分析前期收集材料、提出优化方案、计算有关指标和具体编写节能报告等。编写期间,项目建设单位等有关方面应积极参与,认可接受报告描述的情况和提出的意见建议,编制完成后的节能报告应加盖项目建设单位公章。采用委托中介机构方式编制的,应同时加盖编制机构公章。

修订完善。节能报告报送节能审查后,报告编制机构应组织各专业人员参加节能评审会,并根据节能审查(含节能评审)等有关要求,在规定时限内对报告进行修改和完善。

节能报告编制的重难点及对策

(1) 建设方案重难点及对策

1)重难点:

现阶段由于很多项目不属于政府投资项目而实行备案制,不需编制可研报告,建设单位给的技术方案不齐全,或编制单位对技术方案归纳整理不够等原因,造成这类节能报告中的技术经济指标、建设方案或工艺方案写的针对性不够、内容深度达不到编制要求等,造成各类能耗计算出现偏差和能效水平不准确等问题。

此外,新国标《建筑节能与可再生能源利用通用规范》(gb 55015-2021)作为节能领域的全文强制性条文规范,其相关节能要求是评审项目节能情况的重点内容和重要依据。

2)对策:

要求编制单位结合项目的技术方案或参考同类项目进行其建设方案节能评审,按照《公共建筑节能设计标准》、《夏热冬暖地区居住建筑节能设计标准》、《建筑照明设计标准》、《民用建筑供暖通风与空气调节设计规范》、《绿色建筑评价标准》、《中国南方电网城市配电网技术导则》、《广东省用水定额》(db44/t 1461-2021)等相关标准规范,完善建设方案节能报告中的规划、总平面布置、建筑、围护结构、空调通风系统、给排水(包括热水)系统、照明系统、机电系统、工艺工序方案、弱电智能化系统、绿色建筑方案、变压器配置方案和三级计量器具配置方案等内容。

建设方案是整个节能报告的核心内容,是计算项目整个用电负荷功率、年电力消耗量和年综合能源消耗量的基础。

(2) 关于能耗计算重难点及对策

1)对于固体能源消耗核算过程存在问题的情况

以常用的煤炭作为典型。许多评估中介机构进行固体能源消耗量核算时,往往根据《可研报告》中物料平衡计算中需要的煤量,作为项目实际煤的消耗量。这种计算方法是从《可研报告》直接获得数据,而《可研报告》无能量平衡或能源消耗详细核算过程,因此不能以此作为项目的能源消耗数据。根据《固定资产投资项目节能审査系列工作指南》(2018年本)要求,应对该数据进行详细的核算,以保证能源消耗量的准确无误。

正确核算方法应是根据生产每单位产品需要的热量消耗、生产设备的热效率等计算出需要消耗的标煤量,再根据产品产量和原煤折标系数计算出生产所需要的原煤量。另一种典型情况是锅炉燃煤消耗量的核算问题。有关锅炉的固定资产投资项目节能报告中,在进行锅炉燃煤量核算时,可能存在直接用锅炉的额定容量、锅炉效率、蒸汽焓值来计算锅炉原煤消耗量的现象。由于选有锅炉额定容量作为项目蒸汽消耗量,不能正确反映项目的实际蒸汽用量,因此该计算方法放大了项目的蒸汽用量,导致核算所得的锅炉燃煤消耗量远远大于实际能源消耗。正确核算方法应是根据生产线各个用蒸汽点计算出设备的总用气量,再根据蒸汽的输送损失计算出锅炉出汽量和压力;然后根据锅炉的出汽量、温度和压力计算出蒸汽的标煤量,根据锅炉的效率和原煤折标系数计算出锅炉需要消耗的原煤量。

2)对于电力消费核算的情况

节能报告中常见的电力消费计算方法是根据设备容量,按需要系数法出设备计算负荷,再根据计算负荷与运行时间的乘积计算出设备的用电量。该方法未考虑同一变压器下的同时系数,放大了设备的电能消耗量。正确核算方法应是根据设备的容量、需要系数和同一变压器下的同时系数,计算出设备的计算负荷,再根据计算负荷与年最大负荷利用小时数计算出电能消耗量。

根据《工业与民用供配电设计手册》(第四版),计算负荷计算可采用利用系数法和需要系数法。由于进行节能审查的项目用电设备台数量通常较多,因此不宜采用利用系数法计算用电设备计算负荷,而是应采用需要系数法进行计算。根据需要系数法计算负荷,再根据年最大负荷利用小时数计算电能消耗量。

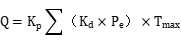

具体公式如下:

式中:q——电力消耗量,kwh; —年最大负荷利用小时数,h。

此外,对于综合能耗的核算,在进行项目节能评估时,由于项目采用了相关节能技术措施,如余热余压利用、电机变频技术、冷凝水回收等,导致项目实际能源消耗比项目节能评估核算的能源消耗要少。因此在最后核算项目综合能耗时,应减除项目由于采用节能措施产生的节能量。

(3) 关于节能措施存在的重难点及对策

1)工业项目:技术措施应针对主要耗能工序的和主要设备的,管理控制措施应针对生产组织管理、能源监控等。

①针对工序的:含工序工艺的优化、工序控制及工序过程中资源的循环利用等。

②针对设备的:余热、余压利用,电机节能,炉窑(锅炉)节能等。

③针对生产组织的:如用能制度、能耗限额等。

④能源计量及监控:计量器具配置、监控管理和能源管理系统的建立。

2)民用项目:技术措施应针对围护结构、空调通风、照明等,管理控制措施应针对计量源监控等。

①建筑围护结构:在前述基本方案的基础上(不违反基本方案)提出具体的节能措施。

②空调通风:针对不同的空调类型及项目的使用要求提出节能措施。

③照明:在基本方案的基础上提出适当的管理控制措施。

④能源计量及监控:计量器具配置、监控管理。

(4) 关于分析评价依据

必须区别直接的、间接的分析评价依据。

所谓直接的:

1)是国家、地方有效的节能政策、法规、条例等;

2)是与项目的生产工艺、主要用能系统和设备直接关联的规范、标准等;

3)是国家、地方的节能技术产品推荐目录;

(5) 关于工业增加值的计算重难点及对策

工业增加值是指工业企业在生产产品或对外提供工业性服务过程中新增加的价值,是工业企业在一定时期内以货币形式表现工业生产活动的最终成果,是工业企业全部生产活动的总成果(工业总产出)扣除了在生产过程消耗或转换的物质产品和劳务价值后的余额。

计算工业增加值通常采用两种方法:

1)“生产法”

是从工业增加值的产生角度来进行计算的,即从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。生产法反映生产过程,是现行国家统计制度规定的计算方法,其计算公式如下:

工业增加值=(现价)工业总产值-工业中间投入合计 应交增值税

2)“收入法”

是从工业增加值的内部构成的角度来计算,反映工业增加值中的国家、集体、职工个人三者的初次分配情况,是对工业生产活动最终成果进行核算的一种方法,其计算公式如下:

工业增加值=工资 福利费 折旧费 劳动、待业保险费 产品销售税金及附加 营业盈余 应交增值税

或:工业增加值=固定资产折旧 劳动者报酬 生产税净额 营业盈余 应交增值税

(6) 关于改、扩建项目如何明确项目综合能源消费量的问题

1)建设地点、主要生产工艺和设备未改变的项目按照建成投产后年综合能源消费增量计算,其他项目按照建成投产年后综合能源消费量计算。

2)改、扩建项目替换原有项目所体现的项目新增综合能源消费量在能源消费情况及能效水平评价章节中进行相应分析;同时在能源消费影响分析章节中采用项目新增综合能源消费量进行相应分析评价。

结语

作为一家综合性咨询公司,我司积极开展规划咨询、课题研究咨询、专项债券申报咨询、全过程咨询、ppp咨询、司法鉴定、纠纷调解、尽职调查、利润审计、建设项目后评价、绩效评价等多元化业务。政府决策与前期咨询事业中心是践行中量“向前走”战略的事业中心,在项目咨询、评估咨询、规划咨询、政府投资决策顾问、片区开发顾问、专项债顾问等创新型业务上持续开展研究与实践,以更全面的综合化视野,为业主提供更具价值的多元化服务。

zonleon

节能咨询是前期咨询的业务之一,目前公司和团队承接的典型节能项目如下:

“工程造价+节能咨询”项目展示(部分)

“粤西数谷”湛江国家高新区

大数据产业园基础设施建设项目

本项目总投资为70506.01万元。园区内主要以新型产业用房、产业配套用房为主,配套建设道路、电气、给排水、暖通工程等。项目分为产业研发区、产业服务区、总部研发区。本项目用地面积为39亩,总建筑面积为106760平方米,其中地上部分建筑面积为68000平方米,包括新型产业用房47000平方米、产业配套用房21000平方米;其中地下部分建筑面积为38760平方米,包括人防面积9983平方米。

遂溪县滨河新区污水处理厂

一期工程及配套管网工程

本项目总投资56741.61万元,拟建遂溪县滨河新区污水处理厂一期工程及配套管网工程,新建一座日处理规模为6万吨/天的污水处理厂,新建主次干管约43公里,新建巷道支管约8.8公里,合计约51.8公里。项目占地面积77138平方米,建筑面积约6366.7平方米。

扫一扫,关注pg直营网

总机:(020)38686030 38686029

总机:(020)38686030 38686029

网站:http://www.zonleon.com

网站:http://www.zonleon.com

邮箱:zonleon@zonleon.com

邮箱:zonleon@zonleon.com

地址:广州市天河区新岑四路2号佳都智慧大厦a座5楼

地址:广州市天河区新岑四路2号佳都智慧大厦a座5楼

主营区域:广东、海南、四川、重庆

主营区域:广东、海南、四川、重庆

pg游戏麻将胡了 copyright © 2018-2022 中量工程咨询有限公司 pg直营网的版权所有